Demasiado pronto para ser “tan” optimista

El Banco Central Europeo (BCE) cree poder restringir la oferta monetaria para contener la inflación sin generar una recesión.

Según el Ministerio de Economía Alemán, la principal potencia europea crecería 0,2% este año y podría esquivar la recesión.

El problema es que la inflación en Alemania sigue siendo alta.

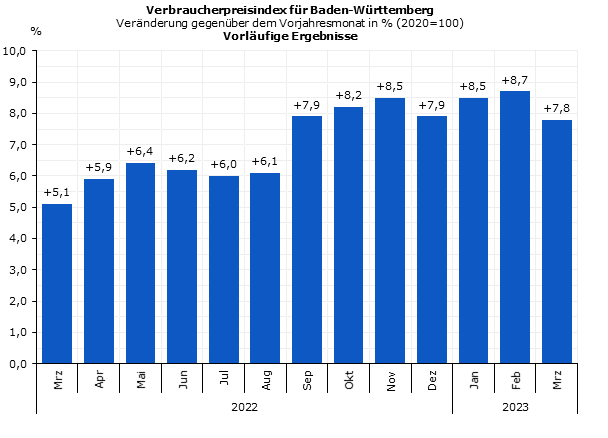

Hoy se dio a conocer el índice de precios al consumidor (IPC) y se informó un incremento de los precios del 0,7% en marzo.

En los últimos doce meses, la inflación acumulada alcanzó el 7,8% anual.

Fuente: Índice de precios al consumidor de Baden-Württemberg.

Si lo comparamos con la inflación interanual del mes de febrero (8,7%), podríamos pensar que la inflación está remitiendo.

De hecho, la caída de los precios de la energía ayudó (y mucho).

No obstante, debemos considerar que hay un “efecto base” que tuvo incidencia en el número final (se está comparando contra un índice relativo muy alto de marzo de 2022).

Además, los precios de los alimentos no dan tregua y acumulan una subida del 21,5% interanual.

Este último punto es parte de lo que se suele llamar “la inflación pegajosa”, aquella que se arraiga en la economía y es muy difícil de reducir.

La recesión que nunca llega

En Estados Unidos, la inflación también es un problema.

Si bien la Reserva Federal no está tan atrasada como el Banco Central Europea en el ajuste de tipos de interés, todavía tiene un problema enorme por delante.

En definitiva, tendremos que esperar a mañana para analizar la evolución de la inflación en la Primera Economía.

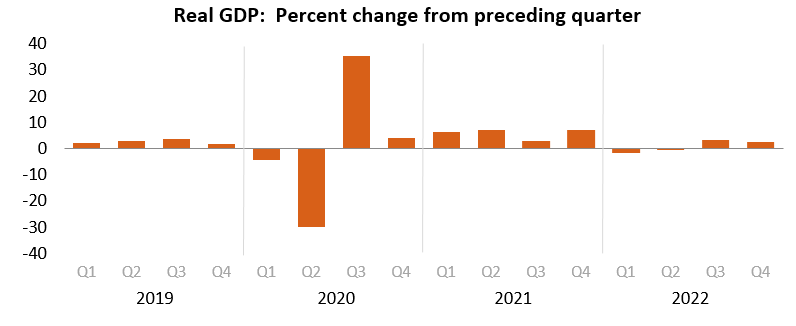

Hoy se dio a conocer el dato de crecimiento económico de los Estados Unidos, durante los últimos tres meses de 2022.

En la primera revisión (el 23 de febrero de 2023), se informó una expansión económica del 2,7%.

Sin embargo, el producto interno bruto (PIB) del cuarto trimestre se revisó a la baja hoy: 2,6%.

Fuente: Oficina de Análisis Económico

Más allá de ese juego entre lo estimado y lo real, la economía estadounidense sigue sólida, a pesar del endurecimiento de la política monetaria de la Reserva Federal.

Aquí hay una dicotomía interesante que vale la pena analizar.

Los cambios bruscos en la política monetaria de un banco central, suelen tener consecuencias económicas durante los seis y doce meses posteriores.

Si vamos al caso, ya pasaron más de doce meses del primer aumento de la tasa de interés y el impacto debería ser inminente.

La pregunta es si el mercado está descontando (o no) esos efectos.

Por lo pronto, la idea de que llegó el “pivote” de la Fed, está tomando cada vez más fuerza.

El pivote podría ser una trampa

El pivote no es más que una señal de cambio en la política monetaria, que termina originando un nuevo ciclo o dinámica en los mercados.

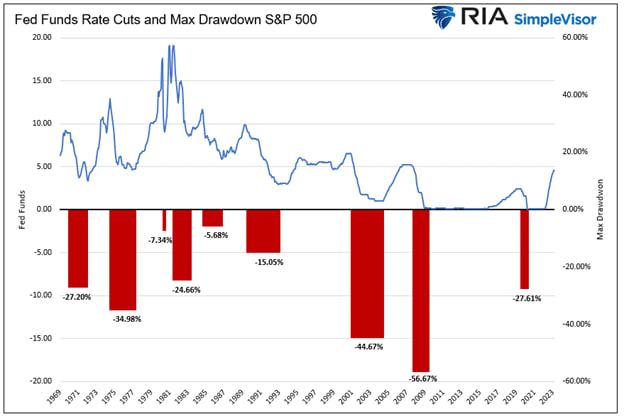

Desde 1970, hubo nueve casos en los que la Reserva Federal redujo significativamente la tasa de interés de referencia.

La caída media (drawdown), desde el inicio de cada periodo de reducción de tipos hasta el mínimo del mercado, fue del 27,25%.

Fuente: Real Investment Advisor

Los tres episodios más recientes (2000, 2008 y 2020 incluso), provocaron caídas mayores que el promedio.

De otros seis episodios anteriores, solo una (1974-1977), tuvo una caída peor que el promedio.

La historia no necesariamente tiene que repetirse, pero a veces rima.

Como inversores astutos, debemos comprender que es un argumento más que sustenta la idea de que, quizás, lo peor todavía no pasó.

La obsesión por el “piso”

Muchos inversores están obsesionados con saber dónde está el piso del mercado.

No es algo saludable desde nuestro punto de vista.

Aun así, puedes analizar qué tan probable es que el piso haya ocurrido (o no).

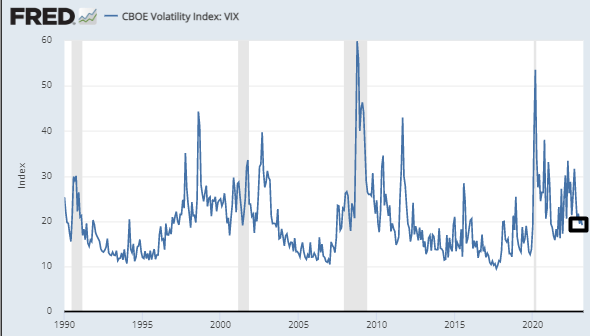

En este sentido, podríamos considerar dos herramientas que muestran el pesimismo del inversor en un momento determinado y, en el pasado, coincidió con los grandes pisos de mercado.

El primero de ellos es el repunte brusco del índice de volatilidad (VIX).

Si analizamos el nivel de volatilidad actual, llegamos a la conclusión de que sigue en niveles muy bajos y la complacencia es elevada.

No se ve pesimismo.

Fuente: Reserva Federal de St. Louis

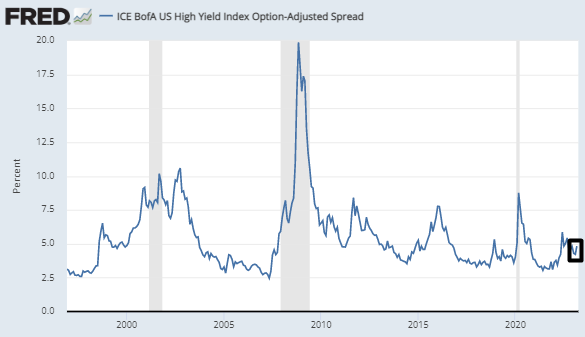

El segundo es el aumento considerable del diferencial de crédito entre la deuda de buena calidad y los bonos basura (High-yield bond spread).

Si analizamos el diferencial actual, no se percibe que el inversor sea pesimista.

Fuente: Reserva Federal de St. Louis

Si sigues estos dos indicadores, podrás tener una visión más amplia del sentimiento del inversor y determinar si hubo (o no) un piso sólido en el mercado.

El piso de mercado suele darse después de un proceso de venta masiva de acciones por parte de los inversores minoritarios.

A esta parte del ciclo, se la llama “capitulación”.

En toda capitulación, el pánico queda plasmado en los dos indicadores anteriores.

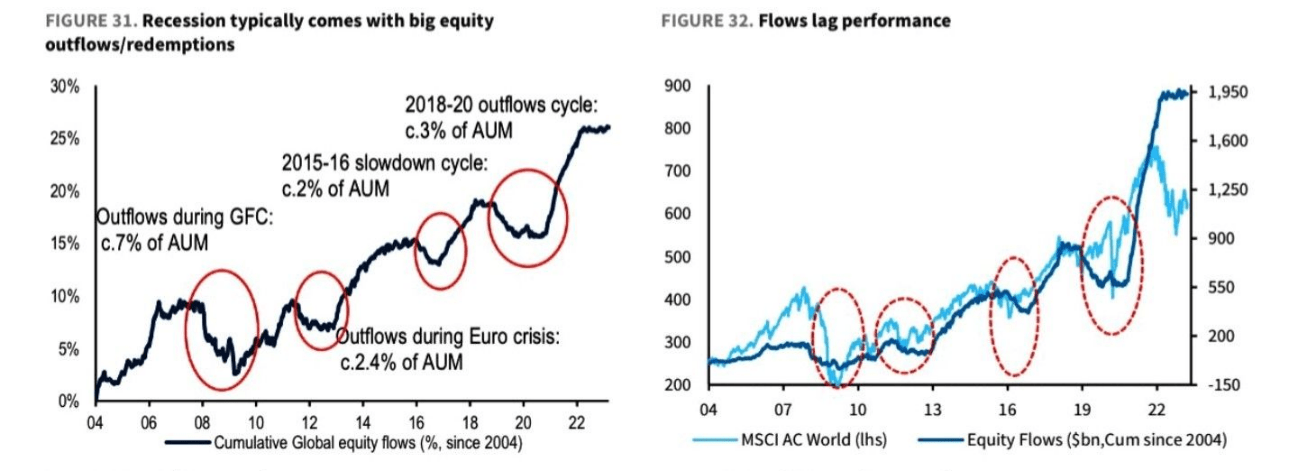

Un informe reciente de Barclays, advierte que el riesgo de ver una capitulación en el mercado si ocurre una recesión, es alto.

Si nos basamos en la historia y en la dinámica de los ciclos de mercado, tiene mucho sentido.

Fuente: Barclays Research

¿” Jugando” con la liquidez?

El aumento (o disminución) de la tasa de interés es solo una de las herramientas que tiene un banco central para controlar la cantidad de dinero que hay en una economía.

También existen los programas de estímulo no convencionales, que fueron los que empujaron a los activos de riesgo hasta fines de 2021.

Claro, también generaron una bola de inflación.

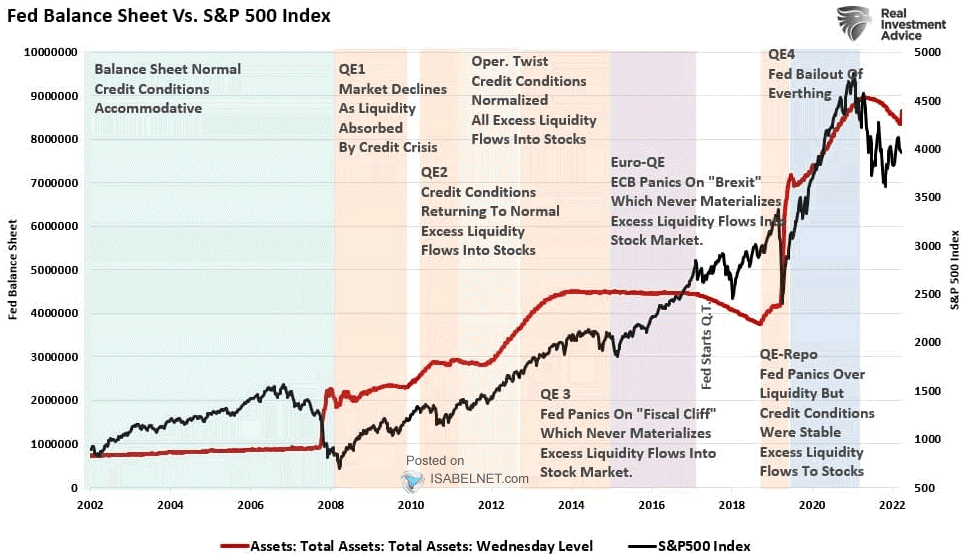

Lo cierto es que, desde la apertura de las ventanillas de emergencia para apuntalar la liquidez del sector bancario, las acciones volvieron a tener un impulso significativo.

Fuente: Real Investment Advice

Recuerda que, a fin de cuentas (o, mejor dicho, desde que Estados Unidos salió del patrón oro), lo que mueve al mercado para un lado o hacia otro, es la liquidez.

La Reserva Federal podría optar por un camino alternativo.

Por un lado, seguir subiendo los tipos de interés, para enfriar la demanda.

Por el otro, inyectar liquidez a través de la compra de activos para garantizar la estabilidad financiera.

El problema es que este último punto estimula la demanda y termina generando más inflación.

El dilema que enfrenta la Fed es preocupante.

Mientras tanto, en lo inmediato, pareciera que el mercado seguirá a la liquidez (como lo viene haciendo desde los últimos 20 años).

Eso fue todo por hoy,

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.