El optimismo podría no ser tan “pegajoso”

La inflación es el aumento general y sostenido de los precios de los bienes y servicios de una economía.

Un poco de inflación es normal cuando hay crecimiento económico.

Por eso los bancos centrales pretenden que la inflación a mediano largo plazo se sitúe en torno al 2% anual.

El problema surge cuando la inflación supera con creces ese nivel y perdura a través del tiempo.

Si la inercia inflacionaria se mantiene de forma persistente y se arraiga a la economía, se dice que es una “inflación pegajosa”.

Los bancos centrales se dieron cuenta que la inflación actual no será tan fácil de dominar como pensaban.

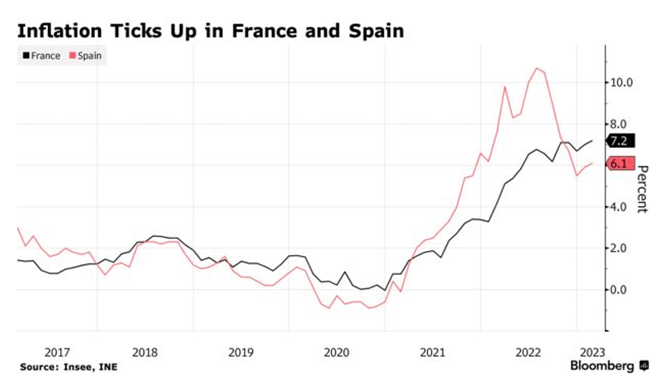

Hoy se dieron a conocer los datos de inflación en varias regiones de Europa.

En Francia, la inflación general del último mes alcanzó el 0,9%, lo que equivale a una inflación interanual del 6,2%.

En España, la inflación general del último mes alcanzó el 1% y una subida del 6,1% interanual.

Fuente: Bloomberg

El problema es esa “inflación pegajosa” que no cede.

Si vemos la inflación subyacente en España, aquella que excluye alimentos y energía, la misma alcanza el 7,7% anual.

Este número debería preocupar, no solo al Banco Central Europeo (BCE), sino también al inversor.

El costo del dinero será más alto

La semana pasada, comenzó a disminuir el apetito por el riesgo en los Estados Unidos.

Ante un dato de inflación más alto de lo previsto en enero, el inversor comenzó a contemplar la posibilidad de que la Reserva Federal (Fed) sea más agresiva con su política monetaria.

En otras palabras, que siga subiendo la tasa de interés en las próximas reuniones.

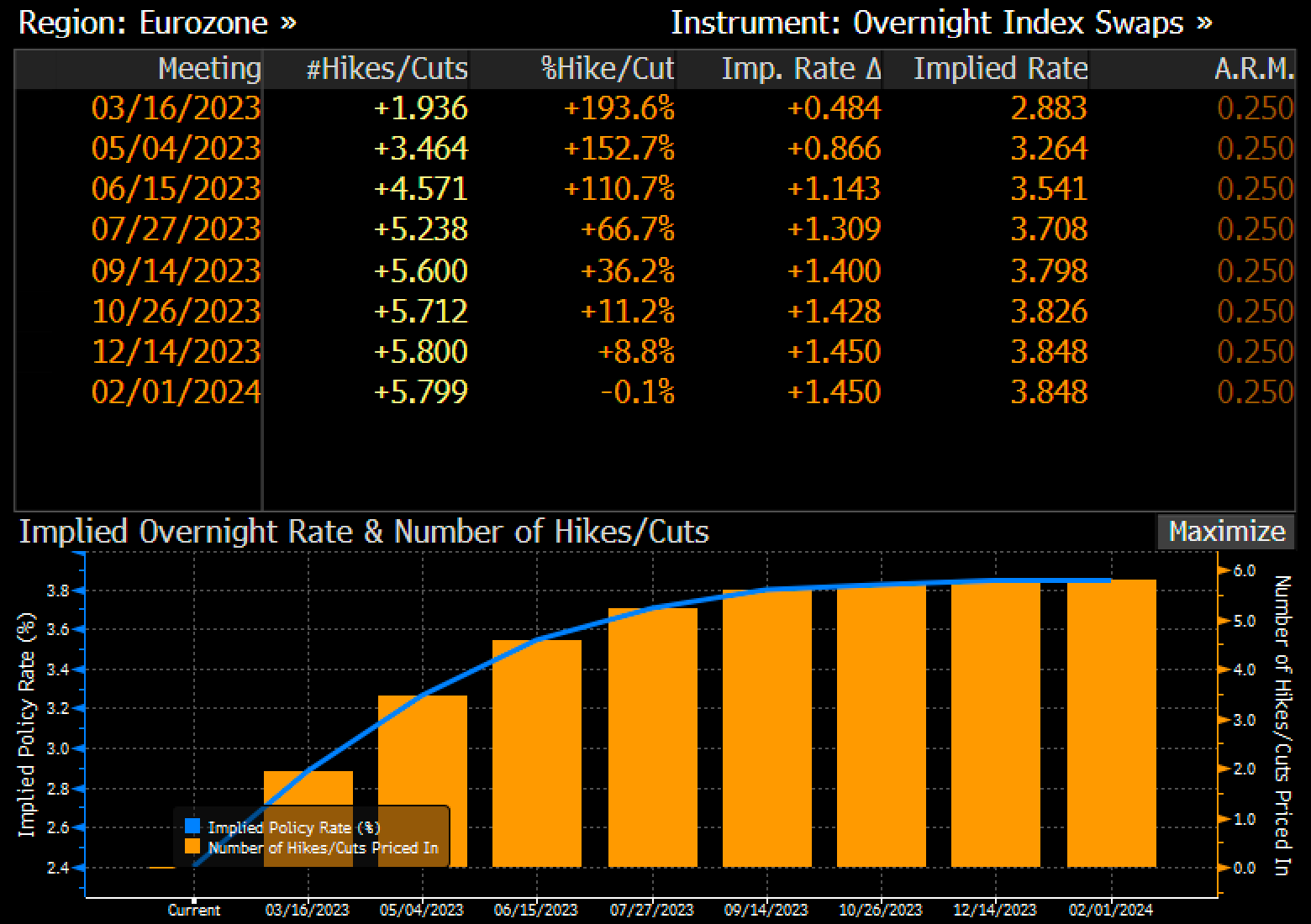

Tal es así, que la tasa terminal avanzaba al 5,4%.

La tasa terminal no es más que el nivel de tasa necesario para conseguir que la inflación remita al nivel objetivo (2%).

En Europa, luego de los datos de inflación que conocimos hoy, se espera una tasa terminal cercana al 4% para febrero de 2024, ligeramente por encima de lo que se esperaba a principios de año (3,5%).

Fuente: Bloomberg

No hay excusas para “ser blando”

Si hay un argumento sólido que justifica la idea de un “nuevo mercado alcista”, es el hecho de que la inflación remita (y con fuerza).

Eso permitiría que los bancos centrales no se vean obligados a subir tanto la tasa de interés, piensen en hacer una “pausa” para luego, cuando lo crean necesario, volver a bajarla.

Sin embargo, esa no parecería ser la realidad.

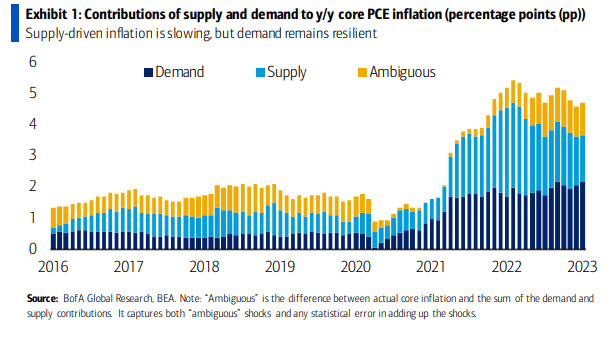

Como explicamos en el primer apartado, la inflación no parece estar remitiendo fácilmente. Incluso, cuando los precios de la energía (un componente importante del índice de precios al consumidor) ya son bastante más bajos que hace un año atrás.

En el siguiente gráfico de Bank of América, podemos ver cómo lo que solo parecía un problema de oferta, ahora es un problema de demanda (ver línea azul oscuro).

La demanda es lo que está haciendo que la inflación sea persistente. Mientras el consumo siga siendo fuerte, será una batalla difícil de ganar.

Fuente: BofA

Los bancos centrales no pueden controlar la oferta, pero sí la demanda.

Y, lo más insólito, pretenden vencer a la inflación sin provocar una recesión.

Deberán tener más que suerte…

Una petrolera solidaria (con el accionista)

Mientras todo esto sucede y el apetito por el riesgo parece contraerse a corto plazo, la temporada de balances sigue su curso.

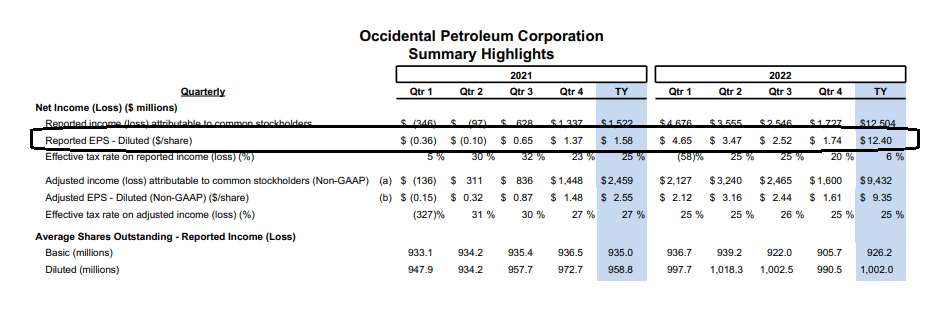

Ayer por la tarde, Occidental Petroleum Corporation (OXY) informó los resultados del cuarto trimestre y el ejercicio fiscal 2022.

Los números fueron sólidos en todos los segmentos, aunque muchos analistas esperaban mejores cifras.

Generó USD 4.000 millones de efectivo por sus actividades operativas y USD 2.600 millones de flujo de caja libre;

La compañía obtuvo beneficios por USD 1,74 por acción, en comparación con los beneficios de USD 1,37 por acción en el mismo período del año anterior (+27%).

Fuente: Occidental Petroleum

Durante este período, pudo recomprar acciones propias por el equivalente a USD 562 millones.

Eso le permitió completar su programa de recompras actual.

Asimismo, anunció que seguirá remunerando al accionista este año en USD 3.000 millones (incluye más recompras y el incremento de su dividendo trimestral en un 38%.

El dividendo pasa de USD 0,13 a USD 0,18 por acción.

Otra cuestión importante (y que agrega valor al accionista) es que redujo su endeudamiento en USD 1.100 millones en el trimestre (pagó USD 10.500 millones durante todo 2022).

Pese a ser un negocio cíclico, dependiendo mucho del precio del combustible, la compañía sigue mostrando un buen desempeño operativo y una eficiente asignación de capital.

Esto le permite seguir remunerando al accionista a largo plazo.

Un minorista algo sobrevalorado

Los negocios minoristas están siendo bastante resilientes a la inflación. Si bien el incremento de los costos es un problema, el consumo permanece sólido (al menos, hasta ahora).

Los minoristas que puedan controlar su estructura de costos, podrían mantenerse firmes durante este año.

Target Corporation (TGT) tiene tiendas muy conocidas por los clientes, pero no creemos que tenga una ventaja competitiva duradera, siendo una industria tan competitiva.

Además, el comportamiento de compra de los consumidores depende de las marcas de los productos, y no del nombre de la tienda en donde los adquiere.

Aun así, es destacable como Target pudo enfocarse hacia la digitalización minorista, haciendo de su negocio más eficiente en cuanto a la logística.

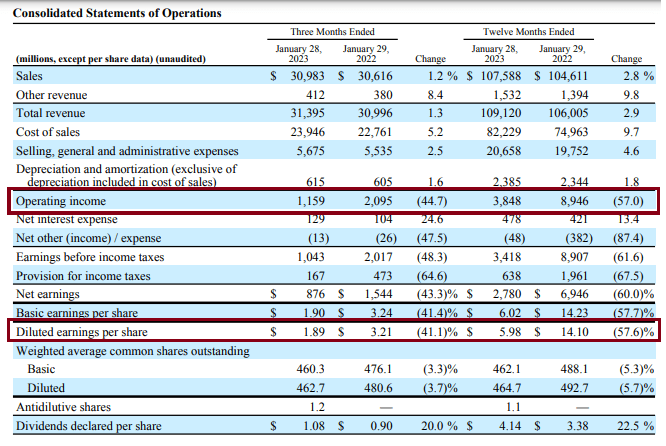

Hoy informó los números del cuarto trimestre de 2022 y el ejercicio fiscal anual.

Analizando el año completo, Target obtuvo ingresos totales por USD 109.120 millones (+2.9% interanual).

Los beneficios fueron de USD 5,98 por acción (-57,6%).

La caída de los beneficios se debe a la implementación de descuentos para eliminar el exceso de inventario, mayores costos logísticos y el incremento de las compensaciones salariales a los empleados que trabajan en las cadenas de distribución.

Fuente: Target Corporation

Para todo 2023, la compañía espera que sus ventas se mantengan estables, con variaciones de crecimiento entre -1% y 1%. Asimismo, espera generar beneficios anuales de entre USD 7,75 y USD 8,75 por acción.

De cumplirse estas proyecciones, a precios actuales estaríamos pagando unos 18 veces beneficios, por encima de su valoración histórica (15 veces).

Eso fue todo por hoy,

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.