Dos argumentos para ser más cauteloso hoy

Puede gustarte o no el discurso de la Reserva Federal de los Estados Unidos. Lo que no podemos negar es que tienen todo a su favor para seguir siendo agresivos para combatir la inflación. La economía está sólida y pujante. El nivel de empleo, en el 3,4%, la cifra más baja de los últimos 53 años.

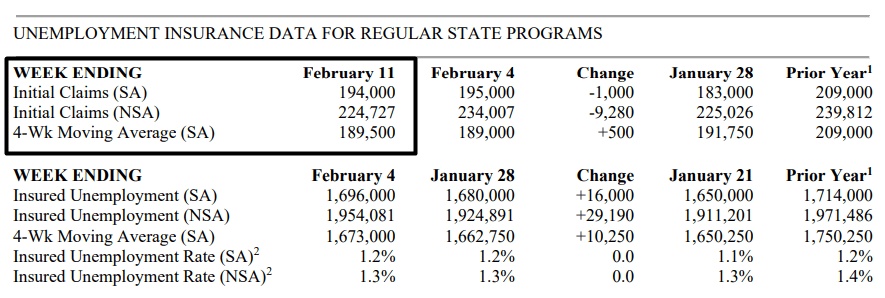

Hoy se dio a conocer la cantidad de solicitudes de subsidio por desempleo en Estados Unidos. Apenas 194.000 solicitudes en la última semana (un nivel extremadamente bajo). Esta dinámica le permite a la Reserva Federal jugar más fuerte (como subir los tipos de interés y retirar liquidez de la economía) para conseguir su único objetivo: contener la inflación.

Fuente: dol.gov

No cantes victoria tan rápido

El objetivo de la Reserva Federal es devolver el nivel de inflación al objetivo del 2% a largo plazo.

Si bien la inercia inflacionaria se ha estado desacelerando, la velocidad a la que remite es cada vez más lenta. De hecho, el lunes te contamos cómo el índice de precios al consumidor se disparó +0,5% en enero (+6,4% interanual).

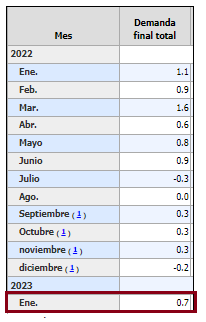

Hoy se dio a conocer otro indicador importante para medir la evolución de los precios: el índice de precios al productor (IPP) de enero. Básicamente, mide la variación de los precios que reciben los productores. Esto impacta en el costo del producto y luego se traslada al consumidor final.

En enero, el índice de precios al productor se incrementó +0,7% intermensual. Eso nos da a entender que la victoria no está ganada y que la “lucha” contra la inflación podría tardar más tiempo de lo que se cree.

El problema es que eso sugiere tipos de interés elevados por un buen tiempo, menos crecimiento económico y contracción de beneficios corporativos.

Fuente: bls.gov

Un refugio seguro, pero bien valorado

Las compañías vinculadas a la industria de consumo defensivo pueden ser buenos refugios ante la ralentización del crecimiento económico y la caída de los beneficios corporativos. El problema es que, en su mayoría, este tipo de compañías suelen cotizar a precios demasiado exigentes.

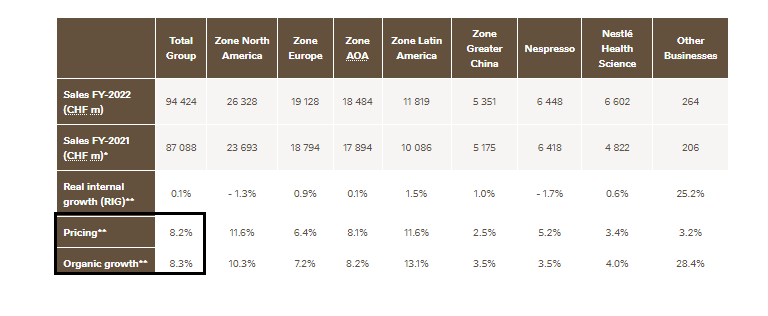

Nestlé S.A. (NSRGY) es una de las empresas de alimentos y bebidas más importantes del mundo. Hoy informó los resultados del ejercicio fiscal 2022. Sus ingresos se incrementaron un 8,4% en comparación con el 2021, pero solo una décima porcentual estuvo relacionada a un mayor volumen de ventas.

Fuente: Nestlé Investors Relations

Los mayores ingresos fueron por un aumento de los precios de sus productos. Al tener marcas reconocidas, la compañía goza de una ventaja competitiva muy potente: el poder de fijación de precios. Esto significa que puede aumentar los precios para contrarrestar la inflación de costos, sin perder ventas.

En 2022, generó un beneficio de CHF 3,42 (francos suizos) por acción, lo que implica una caída del 43,5% interanual. No obstante, esto se debe a que el beneficio por acción en 2021 estuvo alterado por la venta de acciones de L’Oréal. El beneficio normalizado asciende a CHF 4,80, lo que implica un crecimiento anualizado del 9,4%.

Fuente: Nestlé Investors Relations

Para 2023, la compañía espera que sus ventas se incrementen entre el 6% y el 8%, y sus beneficios por acción entre un 6% y un 10%. A precios actuales, la compañía cotiza a 22 veces sus beneficios proyectados.

Es un precio razonable para una empresa de tanta calidad, pero no ofrece un descuento significativo como para pensar que es una gran oportunidad de compra.

¿Renace un gigante?

El éxito de una compañía no dura para siempre. Los ganadores del pasado pueden no ser los del futuro. Cisco Systems, Inc. (CSCO) era una de las compañías tecnológicas más valiosas del mundo en los años 2000.

En este artículo del diario El País, se hablaba de cómo su valor de mercado superó al de Microsoft Corporation en marzo de aquel año.

Fuente: El País

Sin embargo, con el correr de los años Cisco fue perdiendo su ventaja competitiva y dejó de estar en las “grandes ligas”. Aun así, muchos analistas creen que el equipo directivo intenta que Cisco recupere parte de su liderazgo.

Ayer por la tarde informó los números del segundo trimestre del ejercicio fiscal 2023 y superó las estimaciones preliminares. Sus ingresos fueron de USD 13.600 millones, lo que implica un crecimiento del 7% en comparación con el mismo período de 2022.

Aunque reportó un beneficio de USD 0,67 por acción, lo que equivale a una disminución del 6% con respecto al segundo trimestre del año anterior.

Fuente: Cisco Systems Investors Relations

A pesar de que el crecimiento de la compañía es modesto, Cisco aun mantiene una ventaja competitiva muy importante: los altos costos de cambio de los clientes para cambiar de proveedor de redes empresariales integrales.

A precios actuales, la empresa cotiza a un precio razonable, de 13 veces sus beneficios proyectados, alineado con su media histórica de valoración.

La competencia es la clave

Otra de las compañías que informó resultados ayer por la tarde, luego de finalizar la jornada, fue Shopify, Inc. (SHOP). Shopify es una plataforma de comercio electrónico y se hizo muy popular en 2021, cuando sus acciones se revalorizaron de forma significativa (y exagerada).

En poco más de seis meses, en paralelo con la corrección del mercado, perdió más del 80% de su valor.

Los números del cuarto trimestre de 2022 no fueron del todo buenos. Los ingresos fueron de USD 1.735 millones, lo que equivale a un incremento del 26% interanual.

El segmento que impulsó el crecimiento fue el de soluciones comerciales (+30% anual). Asimismo, la compañía informó una pérdida de USD 0,49 por acción (en comparación con una pérdida de USD 0,30 por acción en el cuarto trimestre de 2021).

En el resultado consolidado de los doce meses de 2022, la compañía obtuvo un total de ingresos de USD 5.600 millones (+21% anual) y reportó una pérdida de USD 2,73 por acción (en comparación con una ganancia de USD 2,29 por acción en 2021).

La buena noticia es que el equipo directivo busca mejorar el posicionamiento de mercado de la empresa, ejecutando nuevos planes estratégicos y soluciones innovadoras. Eso le permitirá diferenciarse de sus competidores y aprovechar el potencial del efecto red, una de sus principales ventajas competitivas.

Sin embargo, la compañía espera vientos en contra este año, debido al incremento de costos y la necesidad de inversiones de capital. El éxito dependerá de qué tan efectiva sea la estrategia para mantener las barreras de entrada y evitar que la competencia le quite cuota de mercado.

Fuente: Shopify, Inc.

Fuente: Shopify, Inc.

Aun así, la valoración actual de la compañía es de 10 veces sus ingresos anuales. Si bien es un múltiplo elevado para los niveles de crecimiento esperados, suena más razonable que las 50 veces ventas que llegó a cotizar en 2021.

Esto fue todo por hoy,

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.