Mondelez: una mirada hacia 2030

Las compañías maduras pueden parecer inversiones aburridas en comparación con las empresas de crecimiento.

Sin embargo, suelen tener otras ventajas para el inversor: son negocios predecibles, resilientes y seguros.

Estas tres características no son suficientes argumentos como para determinar que estamos ante una buena inversión.

Hay otras tres cuestiones imprescindibles que pueden marcar la diferencia entre una buena inversión y otra que no.

- La solidez de su ventaja competitiva;

- La capacidad del cuerpo directivo para gestionar el efectivo;

- El precio que pagamos por adquirir una parte del negocio.

Para entender esto de forma práctica, vamos a analizar a Mondelez International, Inc. (MDLZ).

Sin mascar en la Primera Economía

Mondelez es un negocio extraordinario.

Su principal ventaja competitiva proviene del poder de sus marcas, que le permiten mantener su posición dominante en la industria.

También goza de una importante de ventaja de costos derivada de las economías de escala y un alto poder de fijación de precios.

Su cuerpo directivo no solo está comprometido con el futuro de la compañía, sino también con el accionista.

La generación de valor está sustentada en tres pilares fundamentales.

- La generación de flujo de efectivo;

- La recompra sostenida de acciones propias;

- La distribución de parte de sus ganancias como dividendos.

Esta asignación de capital favorable para el accionista, está sustentada en un equipo directivo que sabe hacia donde ir y cómo llevar a cabo la gestión del día a día.

Dicho esto, ayer Mondelez anunció que venderá su negocio de chicles en las economías avanzadas (Estados Unidos, Canadá y Europa) por un monto de USD 1.350 millones a Perfetti Van Melle Group.

Esta decisión le permitirá a la compañía dar un paso adelante en su estrategia de crecimiento para 2030.

El objetivo del equipo gestor es concentrar el noventa por ciento de sus ingresos en los segmentos de chocolate y galletas, ya que son los que generan mayores márgenes para la empresa.

Lo que debemos comprender como inversores es que la valoración actual de la compañía no es la más atractiva, ya que cotiza por encima de su valor justo.

Como dice Warren Buffett, siempre es mejor comprar un negocio maravilloso a un precio justo, que un negocio mediocre a un precio extraordinario.

Bajo esta premisa, consideramos oportuno mantener acciones de esta compañía en la cartera, pero solo incrementar la posición cuando exista un margen de seguridad.

Defensiva y bien posicionada para 2023

Si hablamos de compañías maduras y defensivas, General Mills, Inc. (GIS) es otro jugador estrella que no puede pasar desapercibido.

Al igual que Mondelez, la compañía goza de una ventaja competitiva fundamental a través del poder sus marcas e intangibles.

Además, al ser líder en varias categorías en las que compite, puede mantener el estatus de ciertos consumidores y aumentar el retorno del capital por su poder de fijación de precios.

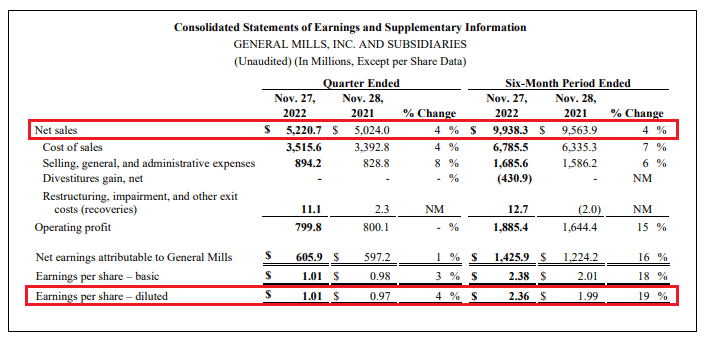

Los números del segundo trimestre del ejercicio fiscal 2023 que informó hoy fueron alentadores.

Las ventas netas del período alcanzaron los USD 5.200 millones, lo que equivale a un incremento del 11% con respecto al mismo período del año anterior.

Sus beneficios fueron de USD 1,10 por acción, lo que equivale a un incremento del 12% con respecto a los primeros dos trimestres de 2021.

A su vez, la compañía mejoró sus previsiones de crecimiento para todo 2023, proyectando un crecimiento de las ventas entre el 8% y el 9%.

Lo que también debemos considerar (y no sorprendernos más adelante) es el lógico deterioro de los beneficios debido a las futuras desinversiones y adquisiciones que la compañía prevé.

Considerando lo anterior y teniendo en cuenta que la valoración actual de 3,2 veces ventas y 21 veces beneficios es demasiado exigente, creemos oportuno esperar mejores precios y un margen de seguridad adecuado.

Una bandera roja que debes observar

La ventaja competitiva durable es la característica más importante para determinar la calidad de un negocio.

Una compañía que logra mantener su ventaja competitiva a través del tiempo puede seguir creciendo de forma acelerada.

Sin embargo, no necesariamente implica que el negocio está generando valor al accionista.

Una forma simple de ver esto es con la métrica que muestra la rentabilidad que genera una compañía con su capital invertido (Return on invested capital o ROIC, por sus siglas en inglés).

Para Charlie Munger, la rentabilidad anual que podemos obtener de una compañía se acerca mucho a su ROIC.

Miremos el caso de FactSet Research Systems, Inc. (FDS).

Esta compañía construyó un robusto negocio basado en suscripciones, proporcionando datos y análisis a la industria de servicios financieros.

Su principal ventaja competitiva está relacionada a los altos costos de cambio que tienen los usuarios, en caso de que quieran buscar otros productos o cambiar de proveedor.

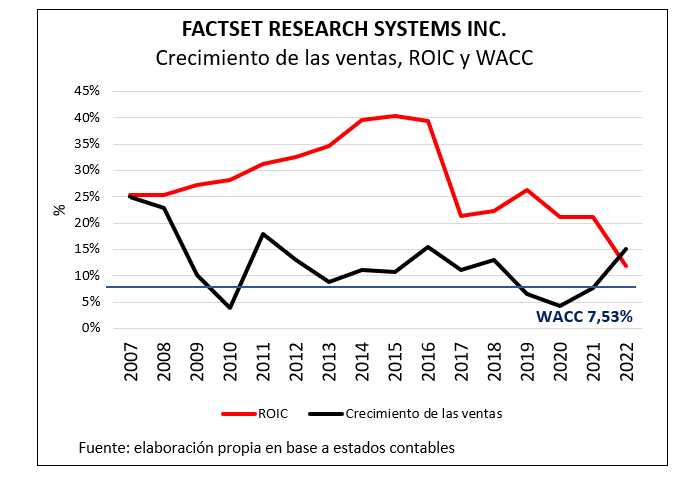

Si bien la compañía sigue creciendo, el deterioro de su ROIC es una bandera roja que debemos monitorear.

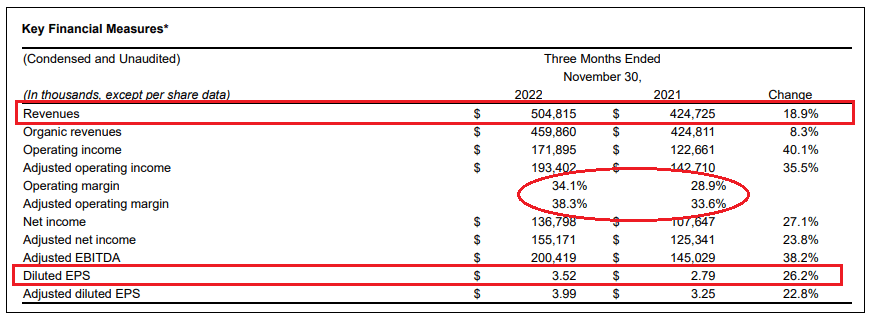

Antes de eso, veamos los números del primer trimestre de 2023.

Sus ingresos fueron de USD 505 millones, lo que equivale a un crecimiento del 19% interanual.

Sus beneficios, alcanzaron los USD 3,52 por acción, un incremento del 26,2% en comparación con el primer trimestre de 2022.

Como decíamos antes, el rendimiento del capital invertido se está deteriorando con mucha velocidad.

Su ROIC actual es de solo el 12%, cuando alcanzó el 40% en 2014, 2015 y 2016.

La generación de valor está dada por la diferencia entre el rendimiento del capital invertido (ROIC) y el costo promedio ponderado del capital (WACC).

Considerando que el WACC actual de la compañía es del 7,5%, la compañía sigue generando valor.

No obstante, el acercamiento de su ROIC al WACC es una señal de alerta que debemos monitorear en los próximos trimestres.

Recuerda que el crecimiento de una compañía no es lo que enriquece tus bolsillos, sino la necesidad de tener un ROIC superior a su WACC.

¡No lo olvides!

La batalla inflacionaria podría durar años

Dejando a un lado el análisis corporativo, vale la pena considerar este “mapa de calor” de la inflación, que elaboró Raymond James para entender los desafíos que debe enfrentar la Reserva Federal de los Estados Unidos el próximo año.

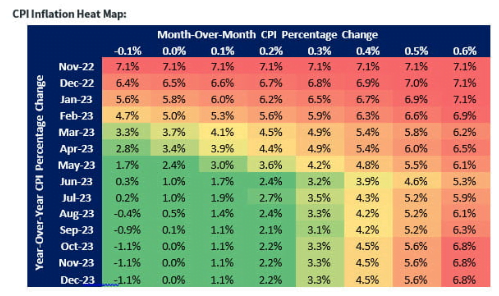

Sabemos que el principal objetivo de Jerome Powell es recuperar la credibilidad de la institución.

Para ello, insiste en alcanzar el objetivo del 2% de inflación.

Dado el contexto, la inflación necesitará un tiempo para volver al 2% (si es que las condiciones macroeconómicas lo permiten).

El mercado está descontando que, se cumpla o no el objetivo, la Reserva Federal comenzará a reducir los tipos de interés el próximo año.

El problema es que la herramienta principal para bajar la inflación es la tasa de interés.

Mientras tanto, los inversores deberán lidiar con tipos de interés altos.

Hasta el momento (y como enfatiza Powell en cada oportunidad) el impacto de lo que han hecho hasta ahora en la economía lo veremos el próximo año.

Como bien dice Raymond James, la Fed quiere frenar la economía, pero la economía no responde.

En algún momento, la tasa de ahorro y el consumo sentirán el impacto.

Será en ese momento, si aun le queda algo de racionalidad a este mercado, donde aparecerá el miedo y una de las mejores oportunidades de inversión de la próxima década.

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

Esto fue todo por hoy,

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.