Energía: el sector que podría marcar la diferencia

Puede que 2023 no sea un buen año para la inversión pasiva.

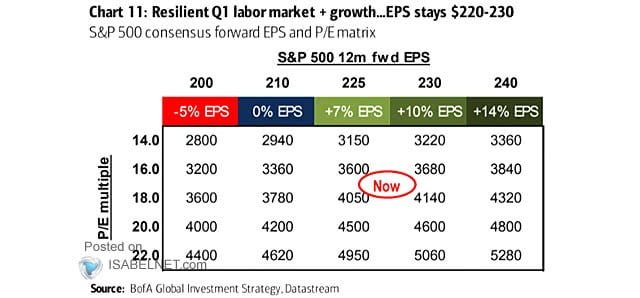

Si bien el múltiplo de valoración al que cotiza el índice S&P500 está en su media histórica, los inversores están contemplando que los beneficios corporativos seguirán creciendo en 2023.

Hay argumentos económicos que sustentan la idea de que, el próximo año, los beneficios podrían contraerse. Si esto ocurriese, los precios deberían desvanecerse para mantener el múltiplo de equilibrio.

Considerando que no es posible predecir el futuro, deberíamos contemplar que la valoración actual del mercado no es tan atractiva como parece.

A más de 17 veces beneficios (y con el nivel actual de tipos de interés), el rendimiento promedio de los próximos años para el S&P500 podría ser inferior al 8,2% anualizado que acumula desde 1927.

La selectividad podría ser la clave para obtener rendimientos reales positivos.

La robustez energética podría continuar

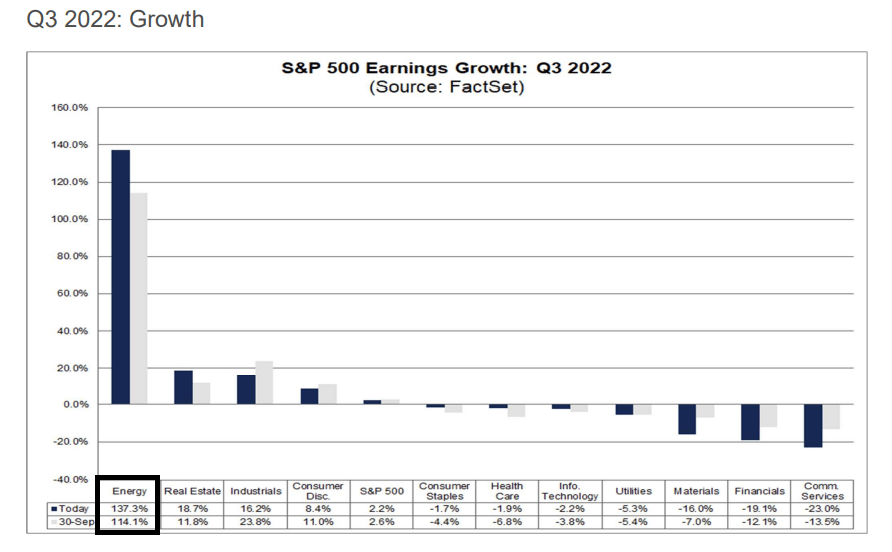

Cuando desagregamos las ganancias obtenidas por el S&P500 durante el tercer trimestre de 2022, vemos que solo cuatro sectores están incrementando sus beneficios.

Y solo uno lo hace de manera exorbitante: el sector energético.

Dicho de otro modo, los beneficios del S&P500 se incrementaron un 2,2% en el tercer trimestre, pero disminuyeron un 5,3% si excluimos al sector vinculado a la energía.

El buen desempeño de las compañías energéticas está relacionado a los altos precios de la energía.

Si bien es un sector cíclico, que históricamente suele sufrir ante una desaceleración económica, pareciera que estas compañías tienen combustible para seguir generando buenos retornos en los años venideros.

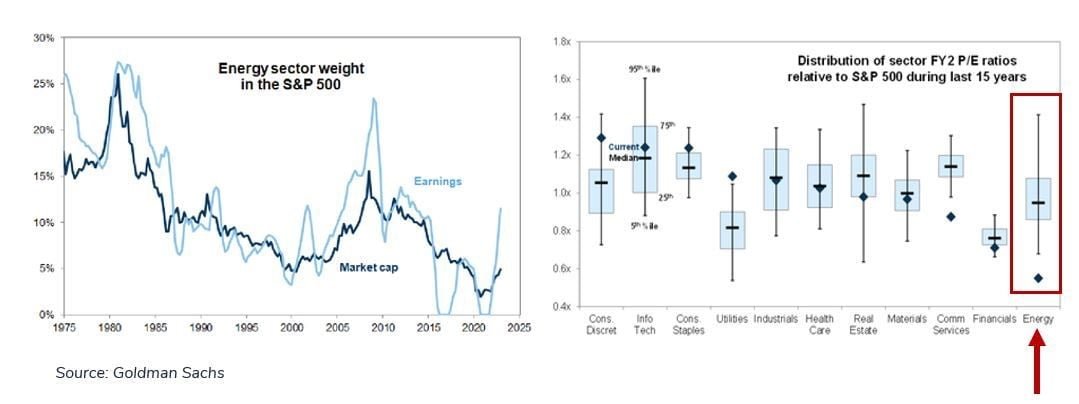

Además, la valoración relativa de este sector en comparación con el resto del mercado, sigue siendo interesante.

No hay algo mejor en términos de valoración

El mejor momento para invertir en el sector energético (y sobre todo en aquellas compañías con grandes costos de capital) suele ser en la parte baja del ciclo.

Los múltiplos de valoración suelen estar demasiados deprimidos cuando los beneficios son muy bajos o nulos. Esto se debe a que las compañías energéticas tienen un fuerte apalancamiento operativo.

Esta característica les permite magnificar las ganancias en la parte alta del ciclo, pero suelen ser frágiles cuando el ciclo cambia.

Si bien en la actualidad estamos en la parte alta del ciclo, no significa que las oportunidades de inversión se hayan acabado.

Cuando vemos una comparación relativa entre el sector energético con el resto de los sectores del S&P500, vemos que los precios actuales siguen siendo atractivos en función de los beneficios que generan.

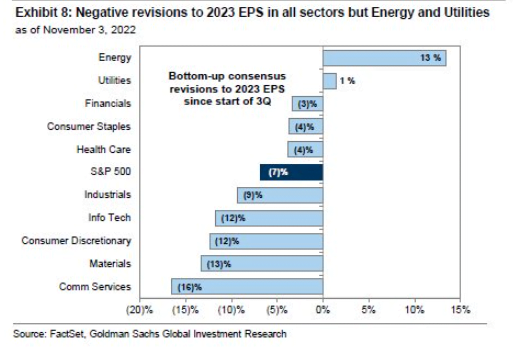

Además, el sector energético es el único sector cuyas previsiones de crecimiento para 2023 son positivas: los beneficios medios del sector crecerían en torno al 13%, cuando las ganancias del S&P500 retrocederían un 7%.

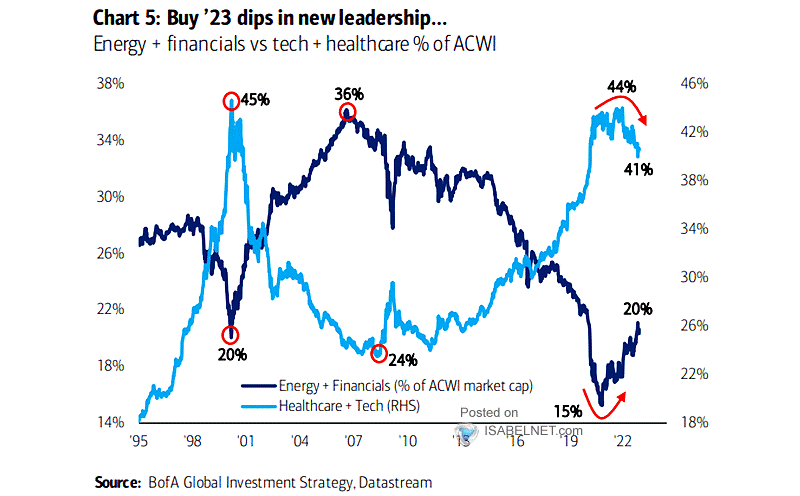

La rotación comenzó, ¿continuará?

Las buenas perspectivas del sector energético para el próximo año, están provocando una rotación de carteras en los inversores institucionales.

La capitalización bursátil del sector energético a nivel mundial (junto al financiero) sigue aumentando por sobre la capitalización bursátil de las compañías del sector tecnológico (junto al de salud).

Esto significa que muchos inversores están sobre ponderando sus posiciones en el sector energético (y financiero) por sobre otros sectores.

De hecho, el propio Warren Buffett ha estado incrementando sus posiciones en Occidental Petroleum (OXY) y Chevron Corporation (CVX) durante el tercer trimestre de 2022.

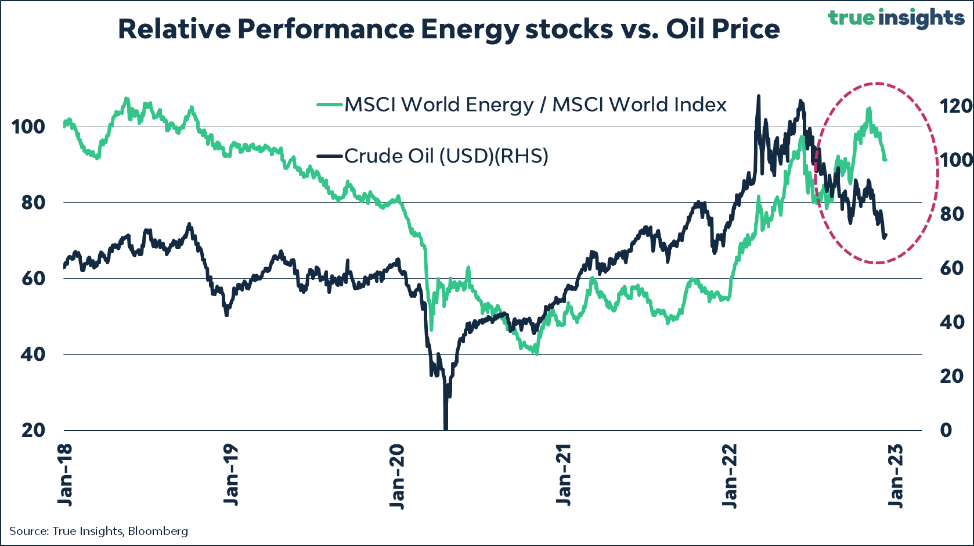

Vale aclarar que, a corto plazo, esta ola compradora disparó los precios de las acciones del sector, generando una divergencia con el precio del petróleo.

Por lo general, la correlación suele ser bastante alta.

Bajo este enfoque, o el precio del petróleo debería tender a subir, o los precios de las acciones petroleras a contraerse.

Más beneficios en el horizonte

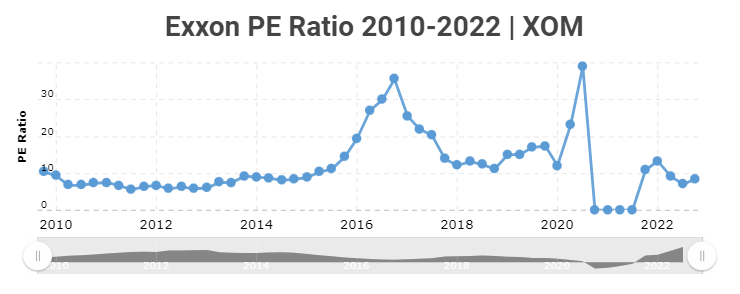

ExxonMobil Corporation (XOM) es una de las compañías petroleras más importantes del mundo.

A pesar de su fuerte revalorización bursátil, el incremento de sus beneficios le permiten estar cotizando a menos de 9 veces sus ganancias.

Una valoración razonable considerando que esta compañía suele valorarse a 10 veces beneficios de media.

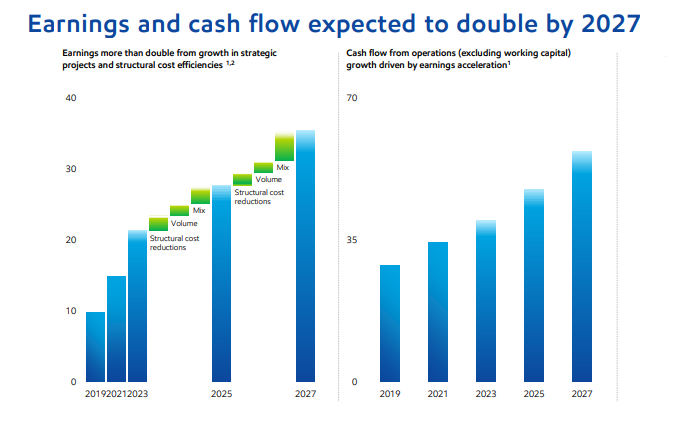

Lo más interesante es que el potencial de crecimiento de los beneficios hacia adelante es bastante prometedor.

En su reciente actualización del Plan Corporativo 2022, la compañía espera duplicar sus beneficios y el flujo de caja en cinco años.

Además, pretende ampliar el Plan de Recompra de Acciones Propias de a USD 50.000 millones hasta 2024.

Más allá de la valoración, esto último implica una fuerte generación de valor para el accionista que deberíamos contemplar.

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

Esto fue todo por hoy,

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.