La importancia del espíritu crítico en finanzas

El espíritu crítico es una habilidad fundamental para que la irracionalidad del mercado no nos haga cometer errores.

Todo inversor inteligente debería aprender tres capacidades elementales para tener una convicción propia: la razón, la lógica y la intuición.

La razón nos permite indagar sobre la causa de un problema. Damos como válido solo lo que podemos demostrar con hechos.

Con la lógica, buscamos que nuestros supuestos sean coherentes, aunque no siempre sean racionales.

La intuición puede hacernos dudar.

Es una percepción de los hechos a partir de la experiencia. No necesitamos razonar las cosas para entenderlas, sino sentirlas.

Estas tres habilidades conformarán tu espíritu crítico. Es indispensable que puedas desarrollarlo.

Recuerda que el mercado es un maníaco depresivo y lo importante aquí es mantener la cordura a largo plazo.

Si puedes invertir con convicción propia y alejarte de la manada, no solo tomarás mejores decisiones de inversión, también te sentirás más tranquilo y seguro.

¡No pelees contra la Fed!

En agosto de 2021, teníamos la intuición de que se avecinaba el fin de una era.

Los bancos centrales advertían sobre el inicio del tapering a fin de año, el proceso por el cual dejarían de comprar deuda y aumentar sus hojas de balance.

No había forma de demostrar qué tan negativo sería esto para los inversores. De hecho, el mercado omitía el mensaje y marcaba nuevos máximos históricos.

Hoy las cosas cambiaron.

Los bancos centrales no solo dejaron de comprar deuda, sino que están vendiendo todo lo que tienen a mano para reducir sus hojas de balance. (A este proceso se lo llama tightening).

A su vez, pretenden seguir incrementando el costo del dinero durante 2022 y 2023.

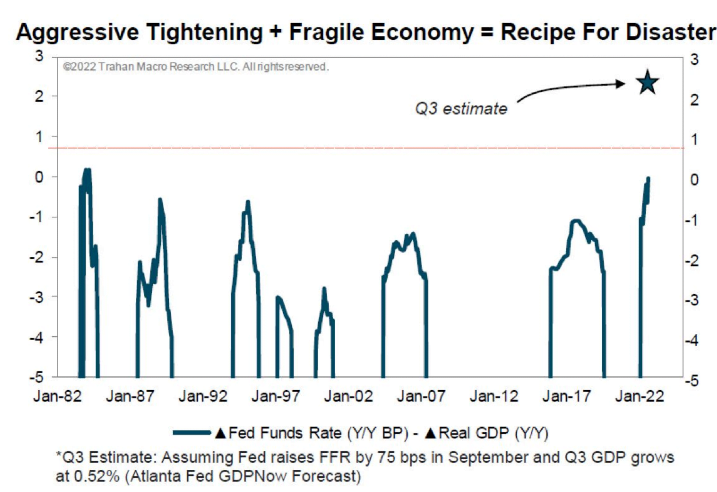

Las consecuencias en la economía suelen ser muy negativas. En Estados Unidos, la diferencia entre el endurecimiento de la Reserva Federal y el crecimiento económico, va camino a ser la más alta en cuarenta años.

Si la inflación no remite de forma significativa, y la Reserva Federal no cambia su postura, la recesión económica es inevitable.

La lógica nos dice que, cuando esto sucede, los beneficios corporativos disminuyen y los múltiplos de valoración de las compañías tienden a ajustarse.

El mercado bajista parece estar lejos de acabarse.

No hay lógica que resista

La Reserva Federal de los Estados Unidos necesita enfriar la economía para que la inflación remita.

Jerome Powell cree que podrán seguir endureciendo la política monetaria sin ocasionar una recesión.

Las últimas proyecciones de la Fed marcan, al menos, una incoherencia clave. Para fin de este año, pretenden dejar los tipos de interés por encima del 4%. En 2023, los llevarían al 5%.

Si bien estiman una desaceleración del producto interno bruto, descartan un escenario de recesión. Esperan que la economía se expanda un 0,2% en 2022 y 1,2% en 2023.

La historia demuestra que los efectos negativos en la economía suelen reflejarse entre seis y nueve después.

Si Powell reconoce que todavía no se han visto los daños en la economía, la proyección de crecimiento del próximo año es un sinsentido.

La Reserva Federal está trabajando con indicadores atrasados, como el nivel de desempleo y de inflación. Sus funcionarios no parecieran entender lo que se avecina. Y se volverán a equivocar.

Si nos basamos en la evidencia del pasado, hay un indicador adelantado que no falla: la curva de rendimientos invertida. Esto se da cuando los rendimientos de los bonos a corto plazo, rinden más que los de largo plazo.

Cada vez que la curva se invierte, la economía se dirige hacia una recesión. Este indicador anticipó las últimas siete recesiones en Estados Unidos. Hoy la curva se encuentra en -0,5 puntos básicos, muy cerca de su mayor inversión desde 1982.

Lo peor pareciera llegar en 2023.

El consumo marca el sendero

Hay otros indicadores adelantados del ciclo económico que pueden generar confusión.

Hoy, por ejemplo, se dieron a conocer los índices de gestores de compras del mes de septiembre, en Estados Unidos.

Es una encuesta que mide las condiciones de la industria y el posible crecimiento futuro. Se entiende que, un número por encima de 50 puntos, implica expansión económica. Por debajo, contracción (o recesión).

Los números estuvieron por encima de lo esperado (positivo).

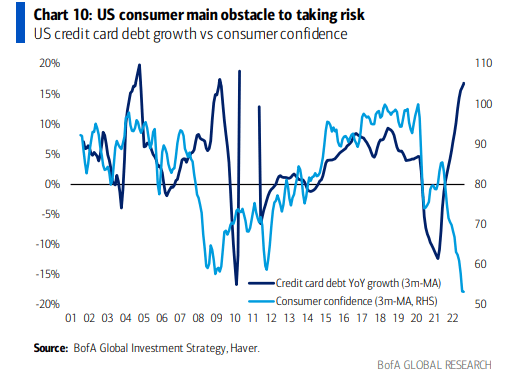

No obstante, debemos contemplar que, si las personas pretenden consumir menos en el futuro, condicionarán a los gestores de compras de las empresas después.

Si vemos cómo está cayendo la tasa de ahorro del consumidor (producto de la pérdida de poder adquisitivo ante la inflación), en comparación con el incremento del consumo con tarjetas de crédito, será cuestión de tiempo para que los gestores cambien de opinión.

El BCE está acorralado

A diferencia de Estados Unidos, la zona del euro está en una situación más compleja. Y tiene sentido cuando la crisis energética empeora en medio de la guerra y la inflación no cede.

En este contexto, el Banco Central Europeo sigue con la misma postura agresiva de la Reserva Federal. Debe subir los tipos de interés en medio del caos.

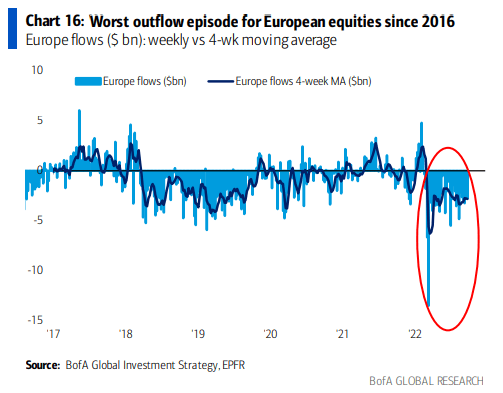

La recesión es más evidente aquí. Los índices de gestores de compras ya están por debajo del nivel de 50 puntos y marcan un escenario adverso.

Como consecuencia, los inversores están huyendo de las acciones europeas. Tanto es así, que la salida de capitales está alcanzando el nivel máximo desde 2016.

Si nos quedamos con el vaso medio vacío, puede quedar mayor recorrido hacia abajo. El vaso medio lleno, en cambio, sugiere que pronto estaríamos ante una de las mejores oportunidades de inversión de la próxima década.

Un camino largo y tedioso (y hacia abajo)

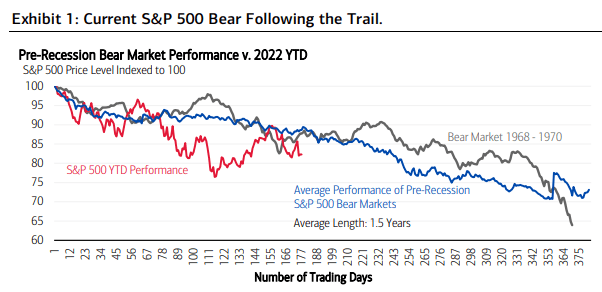

El suelo del mercado estadounidense podría estar lejos todavía.

Si quitamos el desplome de la pandemia en 2020, este mercado bajista es similar al de los últimos seis (los dos de los años setenta, el de los años ochenta, el de 1990, el de 2001 y el de 2008).

Con poco menos de nueve meses de duración, este mercado bajista pareciera estar a mitad de camino. Cinco de los últimos seis mercados bajistas que terminaron en recesiones, duraron más de un año y medio.

Si bien no es posible determinar con exactitud que este mercado bajista tendrá un año y medio de duración, deberíamos tomarlo como referencia.

Si esto ocurriese, podríamos estar ante una de las mayores pérdidas de riqueza de la historia. Y la gran mayoría de las personas ni siquiera se han detenido a pensarlo.

Siempre puedes elegir tu propia aventura, y aunque al final siempre gane lo simple, decídelo por ti mismo.

Las oportunidades estarán allí y hay que saber aprovecharlas.

¡No lo olvides!

Eso fue todo por hoy,

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.