Cómo mantener la cordura a largo plazo

Hay veces que los errores nos sirven para aprender. En otras ocasiones, estamos condenados a repetirlos. Esto sucede tanto en la vida real como en el mundo de los mercados financieros. A menudo intentamos buscarle lógica a algo que es absurdo. El propio John Maynard Keynes, uno de los economistas más influyentes del siglo XX, decía: los mercados pueden mantener su irracionalidad más tiempo del que tú puedes mantenerte solvente.

Hace setenta años atrás, un señor llamado Benjamín Graham, definió al Sr. Mercado como un maníaco depresivo. Tiende a sobre reaccionar a los acontecimientos, cambiando de humor de forma repentina. Un inversor inteligente debe tener la capacidad para mantenerse aislado del ruido y sacar provecho de esto. Por regla general, cuando el Sr. Mercado está de mal humor, ofrece acciones a precios que están por debajo del valor real.

Los mercados siguen a la liquidez

En la obra maestra de Benjamín Graham, “El Inversor Inteligente”, se describe muy bien el funcionamiento de la psicología en los mercados financieros. Por lo general, cuanto más dura un mercado alcista, mayor es la amnesia de los inversores. A mediados de 2021, en plena euforia y con los mercados en máximos históricos, advertimos acerca de lo que podría ser el fin de un ciclo: “Bancos Centrales: un cambio de paradigma”.

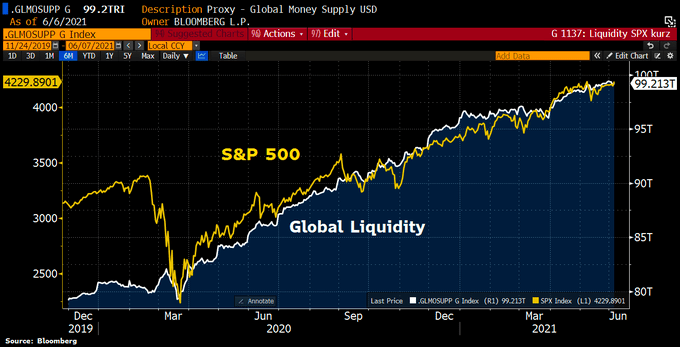

El Sr. Mercado suele estar de buen humor cuando es estimulado por los bancos centrales. Desde la salida de la crisis hipotecaria de 2008, los bancos centrales se ocuparon de estimular el crecimiento económico de forma artificial. Los programas de flexibilización cuantitativa fueron la excusa para aumentar la oferta de dinero e incrementar sus hojas de balance. Como puedes ver, los mercados están muy correlacionados con el nivel de liquidez en el sistema.

Liquidez global versus S&P500 – Fuente: Bloomberg

Dos razones para ser pesimistas

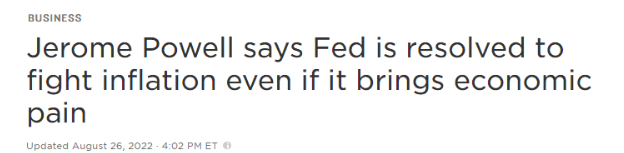

Los bancos centrales nos están dando un mensaje claro y contundente sobre lo que quieren hacer. En primer lugar, necesitan enfriar la economía para que las presionas inflacionarias remitan. Para ello, seguirán incrementando los tipos de interés hasta lograr que la inflación vuelva a niveles del 2%, sin importar el costo económico. El propio Jerome Powell, presidente de la Reserva Federal, lo dice abiertamente y sin pelos en la lengua.

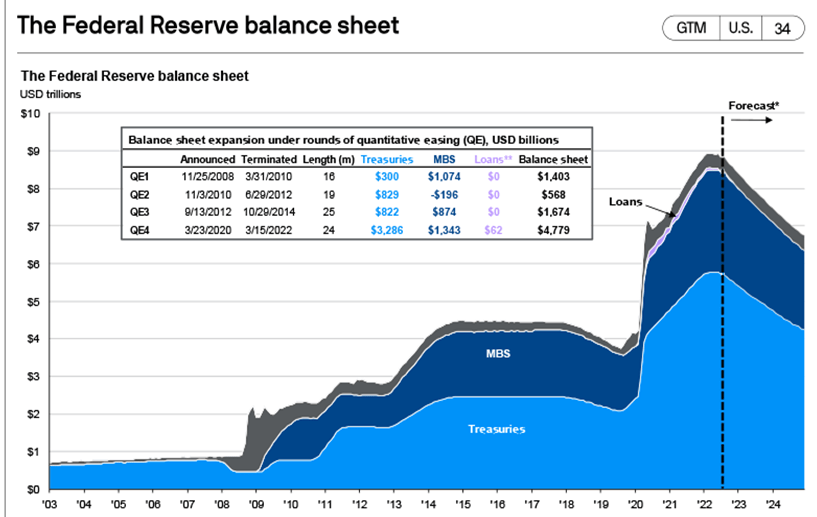

En segundo lugar, la reducción de su hoja de balance comenzará pronto. La Reserva Federal venderá bonos corporativos y títulos respaldados por hipotecas, por el equivalente a USD 95.000 millones al mes. De esa manera, pretende quitar liquidez del sistema para disminuir las presiones inflacionarias. Como te contamos en el apartado anterior, el nivel de liquidez es un proxy del desempeño del mercado. Si la liquidez disminuye, los precios de las acciones tenderían a hacerlo también.

Ayer atormentado, hoy festivo

El Sr. Mercado es un maníaco depresivo. Ayer, se mostraba bastante nervioso ante el nuevo dato de costos laborales en Estados Unidos. Los mismos subieron un 10% y sería una presión adicional para que las empresas puedan sostener sus márgenes de beneficio hacia adelante. Además, los números sólidos del sector manufacturero le dan combustible a la Reserva Federal para seguir enfriando la demanda.

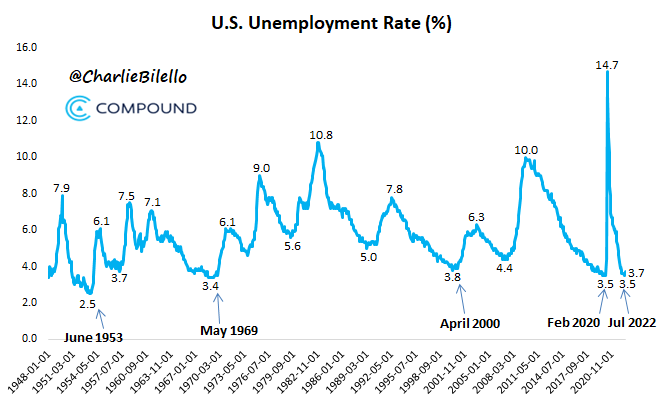

Hoy, el Sr. Mercado amaneció algo más relajado. Pareciera que la subida de la tasa de desempleo al 3,7% —y la menor creación de nuevos puestos de trabajo en julio—, cambiaron su estado de ánimo. A diferencia de los datos de ayer, esto se interpreta como una señal positiva. Si el mercado laboral se debilita, la Reserva Federal podría tomar una postura menos agresiva.

Sin embargo, el Sr Mercado es tan paranoico que cambia de parecer muy rápido. Antes del mediodía, las cotizaciones volvieron a hundirse para finalizar la rueda con caídas de más del 1%. Si intentas correr detrás de los precios puedes perder la cordura. Debes aislarte del ruido, mantener tus convicciones y no dejar que el Sr. Mercado tome las decisiones por ti.

La burbuja estalló, pero no del todo

Resumiendo, hoy vimos cómo el mercado y la liquidez son muy buenos amigos. También te explicamos por qué los programas de flexibilización cuantitativa de los bancos centrales generan peligrosas burbujas. El problema es que, tarde o temprano, las burbujas se pinchan. En otras palabras, la valoración del mercado no puede sostenerse eternamente por encima del crecimiento de la economía. La contracara es el incremento del endeudamiento. La deuda de la Reserva Federal sobre el Producto Interno Bruto es del 135% en la actualidad. Una razón más que suficiente como para empezar a reducir la hoja de balance.

Estamos ante un cambio de paradigma en donde tendremos que aprender a convivir con una nueva forma de invertir. Los bancos centrales ya no estarán de nuestro lado para estimular al mercado (al menos por un buen tiempo). Habrá grandes oportunidades de inversión cuando el Sr. Mercado nos ofrezca buenos descuentos. No obstante, será un proceso largo y tedioso, donde nos tentará a tomar malas decisiones. Una buena forma de mantener la cordura es siguiendo el indicador que diseñó Warren Buffett hace muchos años. Se trata de la relación entre la capitalización del mercado estadounidense frente al tamaño de la economía.

- La media es del 90%;

- En la burbuja de los años 2000 estaba en 134%;

- En la crisis del año 2008 estaba en 106%;

- La relación actual es del 167%.

Por lo visto, el mercado sigue estando caro con relación al tamaño de la economía. Dependerá de la capacidad para crecer en el futuro lo que determinará si esta relación es sostenible o no. Por lo pronto, el inversor inteligente debería concentrarse en dos cuestiones. En primer lugar, en la necesidad de ser selectivo, invirtiendo en negocios con ventajas competitivas duraderas. En segundo lugar, tratando de pagar un precio lo suficientemente atractivo como para asegurar un buen margen de seguridad.

La “triple C” es la clave hoy: calma, cautela y cordura.

Recuerda que puedes elegir tu propia aventura, pero al final, gana lo simple.

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.