Recesión: el aterrizaje podría no ser tan suave

La decisión de tipos de interés del Comité Ejecutivo de la Reserva Federal de los Estados Unidos no fue una sorpresa. El mercado descontaba con un 87% de probabilidad que la Fed elevaría los tipos de interés en 75 puntos básicos. Y así fue, tal como los propios funcionarios habían anticipado en la reunión anterior.

El mercado está reaccionando de forma positiva. Entendemos que Jerome Powell intentó transmitir tranquilidad para calmar a los inversores. No obstante, la Fed aseguró que seguirá aumentando tipos de interés, incluso, en 2023. Esto significa que se le está quitando el pie del acelerador a la economía.

Venimos anticipando que la recesión estaba en camino. No nos llama la atención que los funcionarios de la Reserva Federal intenten ocultar la realidad. Así como han subestimado a la inflación en el pasado, también lo están haciendo con la recesión económica que técnicamente acaba de comenzar.

La realidad supera a la ficción

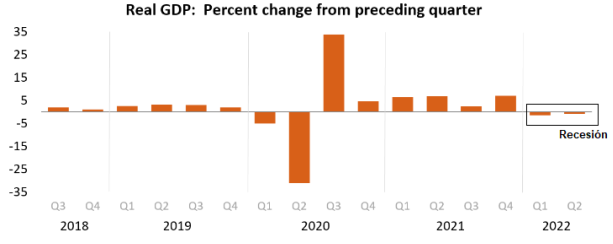

A pesar del optimismo de la Reserva Federal, hoy somos testigos del daño que ya están ocasionando en la economía estadounidense. El producto interno bruto de los Estados Unidos disminuyó un 0,9% en el segundo trimestre de 2022. En el primer trimestre había retrocedido el 1,6%. Técnicamente, luego de dos trimestres consecutivos de caídas en el PIB, se entiende que una economía entra en recesión.

Producto Interno Bruto, 2T 2022 – Fuente: bea.gov

Las últimas proyecciones de crecimiento de la economía, por parte de la Reserva Federal, eran incongruentes con esta realidad: esperaba una expansión del producto interno bruto del 1,7% en 2022, 1,7% en 2023 y 1,9% en 2024.

Por el contrario, el modelo analítico de la Reserva Federal de Atlanta decía lo contrario. Los últimos reportes daban cuenta que la economía estadounidense ya había entrado en recesión. Estaban en lo correcto. Lo que debemos entender a partir de ahora es que la recesión ya está aquí. Lo único que determinará el rumbo del mercado es qué tan profunda sea. La Fed habla de “aterrizaje suave” y el mercado parece comprar esta idea. Como inversores, entendiendo lo sucedido durante los últimos 100 años de historia en Estados Unidos, lo ponemos en duda.

La excusa perfecta: el mercado laboral

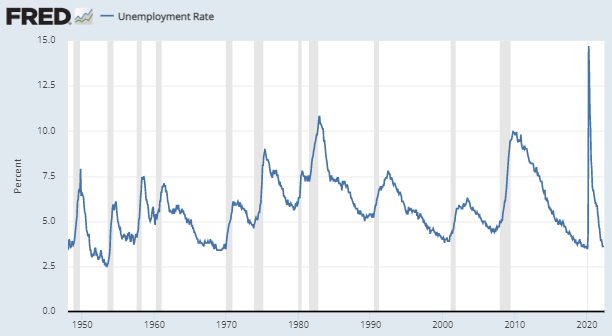

Así como hay indicadores adelantados que nos permiten anticipar un escenario de recesión (como la inversión de la curva de tipos de interés), también hay indicadores retardados. Es decir, hay variables que no suelen dar señales concretas hasta que la recesión ya está demasiado avanzada. El mercado laboral es uno de ellos.

La Fed sostiene su discurso de “aterrizaje suave” explicando que el mercado laboral está sólido. Es cierto, Estados Unidos está en una situación de pleno empleo. Sin embargo, esta no es la interpretación correcta. Cada vez que la tasa de desempleo alcanzó niveles mínimos, fue la antesala de una recesión. El problema es que no se da forma inmediata, sino que suele tardar entre seis y doce meses en llegar.

Tasa de desempleo en US – Fuente: fred.stlouisfed.org

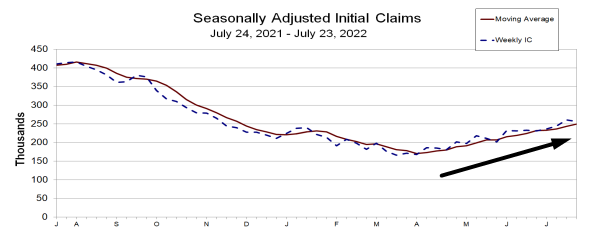

A diferencia de años anteriores, la recesión llegó en tiempo récord. Y si bien la Reserva Federal proyecta un impacto en el nivel de empleo durante los próximos trimestres, hay dos señales concretas que confirman un futuro preocupante y el inicio de un aterrizaje más forzoso que suave.

- Varias compañías (principalmente del sector tecnológico) están recortando parte de su personal y están pausando las contrataciones. Según el último informe de BLS Jobs, las ofertas de trabajo disminuyeron en once estados;

- Las solicitudes de subsidios por desempleo que informa el Departamento de Trabajo de los Estados Unidos, ya están cambiando la tendencia y comenzaron a subir.

Nuevas peticiones de subsidio por desempleo – Fuente: Departamento de Trabajo de los Estados Unidos

¿Cuánto de esto está descontado en el mercado?

Por lo general, dicen que los movimientos del mercado lo descuentan todo. Bajo este punto de vista, podríamos decir que las últimas caídas del mercado ya estaban poniendo en precio el escenario actual. Sin embargo, creemos que el ajuste de los precios todavía no contempla la reducción de los beneficios corporativos.

A lo largo de la historia, cada vez que hubo una contracción del PIB en la economía estadounidense, estuvo aparejado un desplome de los beneficios corporativos. Es algo lógico. La Fed está enfriando la demanda, lo que repercutirá en una caída del consumo y una disminución de las ventas de las empresas.

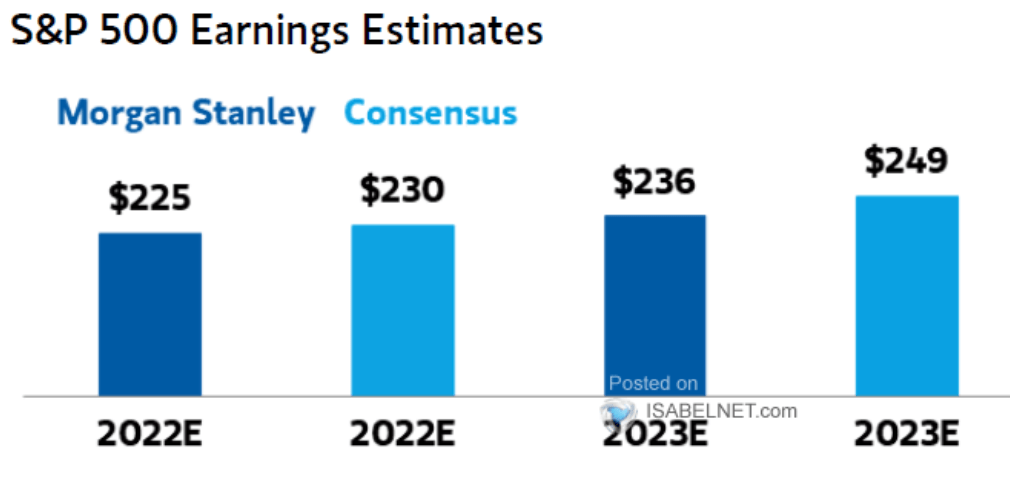

Aun con los recortes masivos de las proyecciones de ingresos y beneficios de las compañías, muchos analistas no ajustaron sus estimaciones. Morgan Stanley, por ejemplo, espera un crecimiento de los beneficios por acción del índice S&P500 para 2022 y 2023.

Estimación de beneficios por acción del S&P500 – Fuente: ISABELNET en base a Refinitiv y MS

Creemos que la recesión apenas está comenzando y la Reserva Federal no tiene intenciones de cambiar hacia a una postura menos agresiva en cuánto a su política monetaria. Con lo cual, los beneficios corporativos deberían disminuir durante los próximos trimestres y eso podría generar un mayor ajuste de múltiplos.

Aquí debemos actuar con cautela y recordar algunos principios fundamentales para invertir en períodos de recesión.

- Busca compañías robustas, con ventajas competitivas duraderas y alto poder de fijación de precios.

- Controla sus niveles de endeudamiento y su posición de caja.

- Analiza su valoración, ajustando proyecciones de beneficios conservadoras.

Los bonos largos lucen atractivos

El solo hecho de que la economía estadounidense haya entrado en recesión nos obliga a disminuir el riesgo de nuestra cartera. Uno de los instrumentos que podría ser una buena cobertura hacia adelante, son los fondos indexados a la renta fija soberana de largo plazo de los Estados Unidos.

A medida que la desaceleración económica se profundice, la curva de tipos de interés podría invertirse más. Los rendimientos de los bonos a corto plazo tenderán a ser más altos que los de largo plazo. Los inversores saben que la Reserva Federal deberá bajar los tipos de interés en el futuro para volver a apuntalar la economía.

Hoy por hoy, un bono soberano de Estados Unidos a 20 años otorga un rendimiento del 3,2% anual. Si la tasa de interés de referencia se ubicará en torno al 3,25/3,50% a fin de año (y la recesión se profundiza), este rendimiento podría caer a niveles de 2,50%. Eso provocaría una suba del precio de los bonos y nos otorgaría ganancias de capital.

El riesgo de que este tipo de instrumentos no funcione como cobertura es que la inflación no remita y la Reserva Federal deba incrementar los tipos de forma mas agresiva. Aunque es una posibilidad, tampoco luce probable cuando la deuda de los Estados Unidos supera el 130% del producto interno bruto.

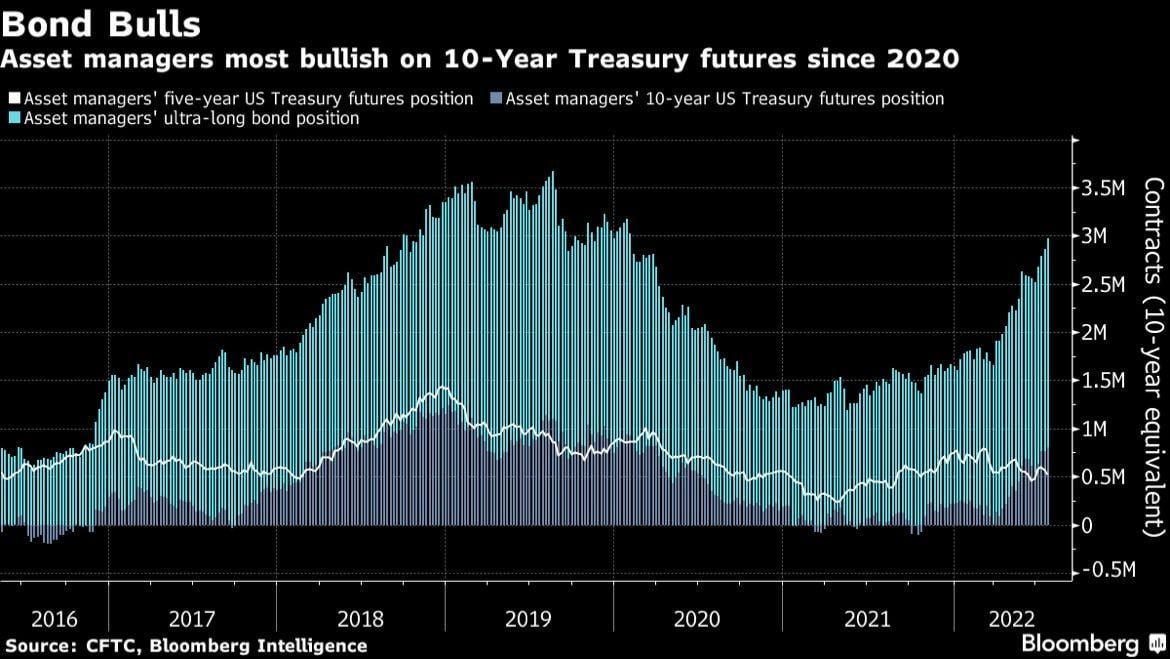

Los administradores de fondos están volcando gran parte del efectivo a la renta fija de largo plazo, aunque con contratos de futuros. Si buscas disminuir el riesgo de tu cartera, considera al iShares 20+ Year Treasury Bond ETF (TLT) como una alternativa.

Los fondos elevan las apuestas en los bonos del Tesoro a largo plazo – Fuente: Bloomberg

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.