La mejor enseñanza de Jesse Livermore

La mejor enseñanza de Jesse Livermore, considerado como uno de los especuladores más audaces del siglo XX: “Solo hay un lado del mercado, y no es el lado alcista ni el lado bajista, sino el lado correcto”.:

Fuente: inbestia.com

Esta frase tiene sentido porque explica la esencia del mercado.

Los bancos centrales provocaron un exceso de liquidez que destruyó la renta fija como una alternativa viable de inversión. Eso incrementó el apetito por el riesgo, por el que no solo los inversores minoritarios se volcaron a las acciones, sino también las propias compañías mediante la recompra de acciones propias.

Pese a que los precios de la mayoría de las acciones están inflados, pareciera que los inversores no tienen otra salida. Y estar del lado correcto termina marcando la diferencia.

La historia así lo demuestra (y la enseñanza de Jesse Livermore se torna clave).

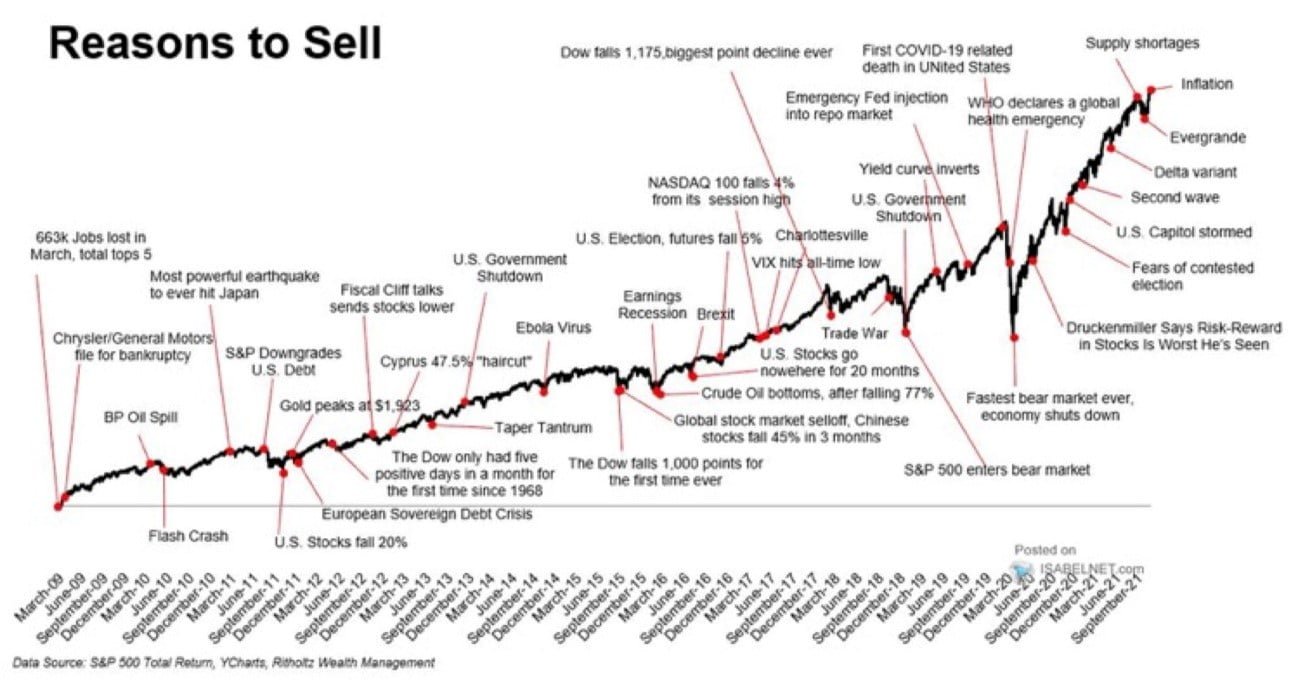

Todos los caminos conducen a las acciones

El mercado alcista actual es el más furioso y prolongado de la historia. Arrancó en 2009, luego de la crisis financiera más devastadora luego del crack de 1929. Fueron los bancos centrales y los Gobiernos los que salieron al rescate mediante continuas políticas de estímulos para apuntalar las economías.

Nada cambió al día de hoy.

Fuente: Ycharts

Y, pese a las innumerables razones que podrían haber terminado con este mercado alcista, estar del lado correcto fue y sigue siendo una gran decisión. De las razones más recientes, podemos nombrar la guerra comercial entre China y Estados Unidos a fines de 2018, la inversión de la curva de rendimiento de los bonos en 2019 o la crisis de la pandemia en 2020.

En 2021, pese a la formidable recuperación de la economía mundial (y de los mercados), las razones para estar afuera del mercado siguieron apareciendo:

- Inercia inflacionaria

- Crisis de deuda de China Evergrande Group (3333.HK)

- Cuellos de botella en la cadena de suministros

- Peligro de estanflación

- Inminente retiro de estímulos de los bancos centrales

- Posible suba de los tipos de interés el próximo año

Pese a todas estas razones para vender, el mercado luce imparable.

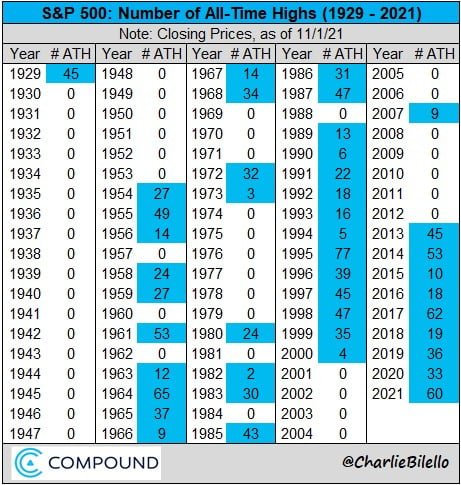

El S&P 500, el índice que rastrea a las quinientas compañías más importantes de los Estados Unidos, cerró ayer en un máximo histórico por sexagésima vez en 2021. Está a solo 18 veces del récord establecido en 1995, con 77 nuevos máximos históricos.

Fuente: Compound

Solo hay una razón para que el mercado alcista continúe y sigamos estando del lado correcto: que las compañías ganen cada vez más dinero.

Más ganancias, más subidas

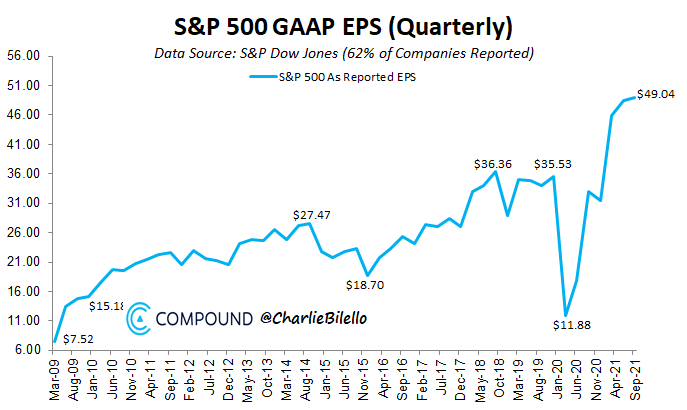

La temporada de balances ha sido clave para anclar las expectativas del mercado. Los inversores no son incautos y son conscientes que las valoraciones de las acciones son demasiado exigentes. Sin embargo, también son lo suficientemente astutos como para pensar que, si las compañías superan las expectativas de ganancias, los precios podrían seguir subiendo.

Un día antes del comienzo de esta temporada de reportes financieros, advertimos que, más allá de cuánto aumentaran las ganancias las compañías, lo más importante eran las proyecciones de ganancias futuras que exhibirían las empresas. La realidad es que, con el 62% de los reportes presentados al día de hoy, las ganancias del S&P 500 alcanzan un nuevo máximo histórico: un 49% más que en 2020.

Fuente: Compound

La valoración actual del S&P 500 en función de las ganancias es de 29 veces, casi el doble de su media histórica de 15 veces. Aun así, está lejos de la valoración de 45 veces alcanzada en la burbuja de las puntocom en el 2000 y la valoración de 123 veces durante la crisis financiera en 2009.

En fin, el mercado está caro y no podemos negarlo. Sin embargo, las compañías siguen generando ganancias y, a fin de cuentas, eso es lo único que importa.

10,7 veces beneficios no es burbuja

Una buena forma de evitar la burbuja de precios es apelar a la selectividad.

Dijimos que el S&P 500 cotiza al doble de su valoración histórica. No obstante, hay compañías que, por una razón u otra, tienen valoraciones atractivas en comparación con su propia media histórica.

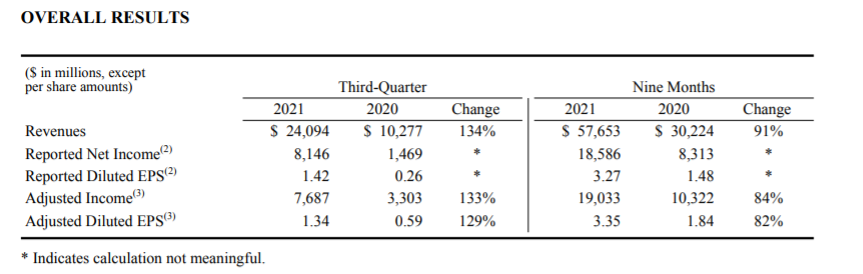

Pfizer, Inc. (PFE) es uno de esos casos. Y no es cualquier empresa. Se trata de uno de los laboratorios más importantes del mundo, con un negocio integral que ofrece una amplia gama de medicamentos y vacunas en diversas áreas terapéuticas, incluida la medicina interna, como el riesgo cardiovascular y tratamientos para el dolor.

Hoy, PFE informó los números del tercer trimestre de 2021. Sus ingresos fueron de USD 24.094 millones (+134% interanual) y sus beneficios de USD 7.687 millones (+133% interanual). Asimismo, incrementó sus proyecciones para todo 2021. Espera obtener ingresos de entre USD 81.000 y USD 82.000 millones, y ganar entre USD 4,13 y USD 4,18 por acción.

Fuente: Pfizer

A precios actuales, equivale a una relación precio / ganancias (price earnings o P/E) de tan solo 10,7 veces, cuando su valoración histórica (últimos diez años) ha sido de 13 veces. Si valoramos esta compañía por su múltiplo histórico, llegaríamos a un precio objetivo de USD 54 por acción, lo que equivale a un margen de seguridad del 21%.

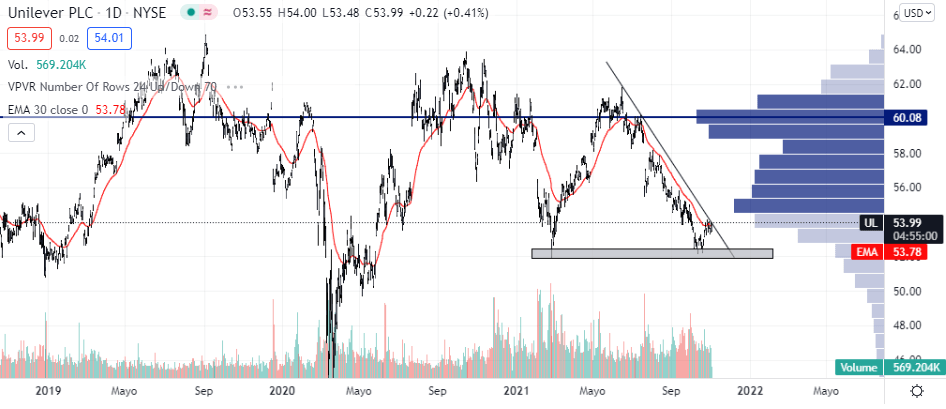

Unilever, ¿punto de quiebre?

La semana pasada, Unilever PLC (UL) informó los resultados del tercer trimestre de 2021 que, por cierto, fue bastante robusto.

Sus ingresos fueron de EUR 13.453 millones (+2,5% interanual). Además, mantuvo las proyecciones de crecimiento en torno al 3% / 5% anual para 2021. Para este año, la compañía espera ganar EUR 2,49 por acción, lo que implica una valoración de 18,5 veces beneficios, por debajo de su valoración histórica de 20 veces.

Aun así, lo que hoy le preocupa a UL es el impacto de la inflación en sus costos. Los directivos de la compañía alertaron que la aceleración inflacionaria en el mundo obligará a la compañía a incrementar más los precios de sus productos para compensar los mayores gastos de energía y servicios logísticos.

El precio de sus acciones cayó un 12% desde junio de este año. La zona de los USD 51-USD 52 parece haber actuado como soporte. Si bien el precio reaccionó y subió hasta los USD 54, hoy se encuentra ante un gran dilema: superar la media móvil exponencial de treinta jornadas y la tendencia bajista a corto plazo.

El volumen es alto, lo que podría ser una señal positiva para lograrlo. De ser así, UL podría tender a alcanzar la zona de USD 60, donde se encuentra el POC del perfil de volumen (el precio con mayor nivel de negociación en el período analizado).

Fuente: Tradingview

Eso fue todo por hoy.

Por buenas inversiones.

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.